شُبهات سود بانکی

ربا آزاد شد!

امروزه برخی افراد به دلیل عدم آشنایی و اِشراف به فقه و اصول اسلامی، برخی معاملات را به ربا تشبیه میکنند و یا برخی دیگر، با تغییر نام ربا، سعی در توجیه آن دارند.

بازدید :

زمان تقریبی مطالعه :

تاریخ : سه شنبه 1396/12/01

باید توجه داشت که برخی افراد به دلیل عدم آشنایی و اِشراف به فقه و اصول اسلامی، برخی معاملات را به ربا تشبیه میکنند و یا برخی دیگر، با تغییر نام ربا، سعی در توجیه آن دارند. البته شاید رقابت میان بانکها و موسسات اعتباری غیر بانکی به منظور پرداخت سود بیشتر به سپرده گذاران و جذب سپرده بیشتر، در بروز چنین انتقاداتی بیتاثیر نباشد؛ اما آیا واقعا نظام بانکی کشور ما بر پایه ربا نهاده شده است؟ و آیا نمیتوان با افزایش نظارت و نیز تغییر در نظام بانکی، مسیر حرکت این قبیح را سد کرد؟! برای پاسخ به این پرسش لازم است قدری ریشهای تر در این خصوص بحث کنیم.

ربا و نظام بانکی

لازم است متذکر شویم که در بحث بانکداری دو نوع معامله وجود دارد؛ یکی سپرده و دیگری تسهیلات بانکی. در بخش سپردهها طبق قانون بانکداری بدون ربا دو نوع سپرده داریم؛ اول جاری و پس انداز و دوم سرمایه گذاری.از آنجایی که ربا حرام است، بسیاری از مراجع معتقدند، حقوقی که کارمندان بانکها دریافت میکنند نیز شبههدار است.

ماهیت قرارداد حسابهای جاری "قرض" است و نمیتوان شرط سود در آن تعیین کرد، اما در سپردههای سرمایه گذاری چون نوع قرارداد، وکالت است داشتن سود اشکالی ندارد. در حقیقت در دیدگاه اسلام قراداد وکالت یک قرارداد با سود است که فرد، بانک را وکیل خودش کرده که منابع مالی و سرمایهای او را در فعالیتهای اقتصادی به کار بگیرد.

اما گروه دوم معاملات بانکی، تسهیلاتی است که با سه عنوان متفاوت، اعطا میشود. مورد اول تسهیلات "قرض الحسنه" است. در تسهیلات قرض الحسنه، بانک حق ندارد سودی از مشتریان دریافت کند. تنها موضوعی که جواز آن صادر شده، دریافت کارمزد یا همان هزینهی عملیات بانکی است.

مورد دوم تسهیلات بانکی، معروف به عقود مبادلهای است که بانک در آن، نقش یک تاجر را دارد و کالایی را مورد معامله قرار میدهد. در این قراردادها از نظر اسلام داشتن سود بدون مانع است.

قراردادهای خرید و فروش از دیدگاه اسلام قراردادهای انتفاعی است که بانک میتواند برای خودش سود در نظر بگیرد. در این قراردادها مساله مهمی که بانکها و مشتریان باید به آن توجه داشته باشند این است که معاملات باید واقعی باشد. یعنی واقعا کالایی خرید و فروش شود یا خدماتی ارائه شود، وگرنه انجام صوری معامله مصداق رباست.

مورد سوم قراردادها و عقود بانکی، اصطلاحا سرمایه گذاریها یا مشارکتها است که بانک گاهی با فعالان اقتصادی بنای مشارکت میگذارد و گاهی به آنها تسهیلاتی با عنوان "مضاربه" میدهد. در این نوع قرارداد، بانک به عنوان تاجر عمل نمیکند، بلکه به عنوان یک سرمایهگذار وارد میشود و شریک سرمایه صاحب سرمایه میشود. از نظر اسلام دریافت سود در این موارد اشکالی ندارد.(1)

موسسات مالی و اعتباری

در اینجا ضروری است که اشارهای داشته باشیم به موسسات مالی و اعتباری که در رقابت با سایر بانکها اقدام به پرداخت سودهای بیشتر به منظور کسب سپرده و در نتیجه کسب درآمد بیشتر میکنند.در واقع اگر موسسهای به علت این که سرمایه گذاریهایش را در موقعیتهایی با نرخ سود بالا انجام میدهد، میتواند سود بیشتری به سپردهگذاران اعطا کند و بر این روند اشکالی وارد نیست. اما یک زمان احساس میشود چنین موسساتی واقعا در فعالیتهایی با سود بالا سرمایه گذاری نمیکنند، بلکه برای حذف رقبا و با ظاهر سازی، سود بالاتری میدهند. این رویه، مصداق بارز "ربا" است.

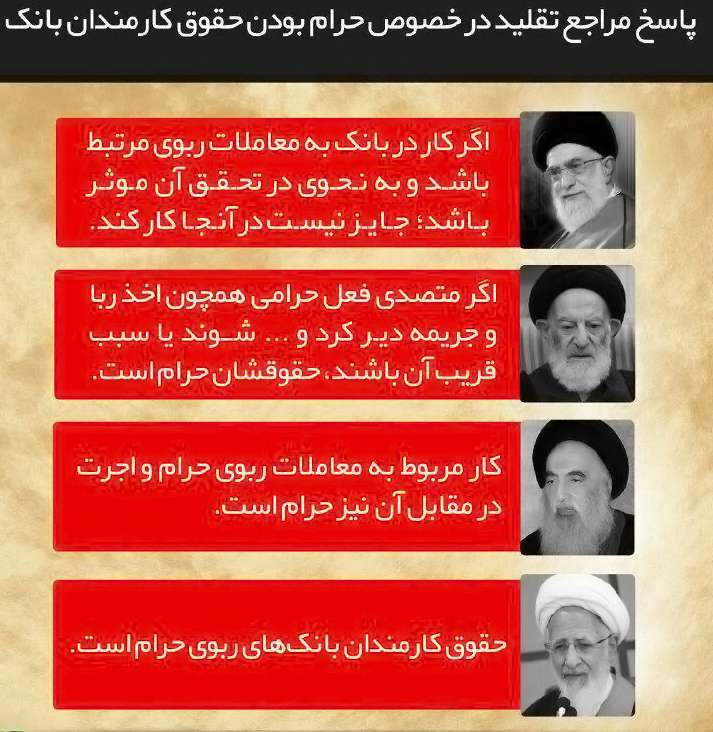

حکم حقوق کارمندان بانک

از آنجایی که ربا حرام است، بسیاری از مراجع معتقدند، حقوقی که کارمندان بانکها دریافت میکنند نیز تحت الشعاع آن قرار گرفته و شبههدار است در ادامه به پاسخ برخی مراجع نسبت به این مهم میپردازیم:

استفتاء از رهبر فرزانه انقلاب، در خصوص سود بانک

سوال: در صورتی که بانکها برای دادن وام شرط کنند که وام گیرنده، مبلغی اضافی بپردازد، آیا مکلّف برای گرفتن چنین وامی باید از حاکم شرع یا وکیل او اذن بگیرد؟ آیا گرفتن این وام در صورت عدم ضرورت و نیاز، جایز است؟پاسخ: اصل وام گرفتن مشروط به اذن حاکم شرع نیست؛ حتّی اگر از بانک دولتی باشد و از نظر حکم وضعی صحیح است؛ هرچند ربوی باشد. ولی در صورت ربوی بودن، گرفتن آن از نظر تکلیفی حرام است، چه از مسلمان گرفته شود یا از غیرمسلمان و چه از دولت اسلامی بگیرد یا از دولت غیراسلامی؛ مگر آنکه بهحدّی مضطر باشد که ارتکاب حرام را مجاز کند و گرفتن وام حرام هم با اذن حاکم شرع حلال نمیشود، بلکه اذن او در این رابطه موردی ندارد، ولی شخص میتواند در این صورت برای اینکه مرتکب حرام نشود، پرداخت مبلغ اضافی را قصد نکند، هرچند بداند که آن را از او خواهند گرفت و جوازِ گرفتن وام در صورتی که ربوی نباشد اختصاص به حالت ضرورت و نیاز ندارد.(2)

نکته مهم دیگر این است که اگر احساس شود بانکی نسبت به مسائل شرعی سهلانگاری میکند، نمیتوان آن بانک را وکیل خود قرار داد البته تا زمانی که این مساله به صورت شک باشد شریعت گفته باید حمل به صحت کنیم. اما اگر آشکارا اثبات شود که بانک به این مسائل اهمیت نمیدهد یا آگاهی ندارد نمیتوان آن بانک را وکیل خود قرار داد.

پی نوشت:

1- آیا سود بانکی رباست؟ پایگاه خبری فردا،30 بهمن 13962- گرفتن سود چه حکمی دارد؟ خبرگزاری تسنیم، تیرماه 1396